Miten valtion tuloveroasteikko muuttuu vuonna 2026 — ja mitä vaikutuksia sillä on yrittäjän verooptimointiin?

Vuodelle 2026 on suunnitteilla merkittäviä muutoksia ansiotuloverotukseen Suomessa. Muutokset eivät kohdistu vain palkansaajiin, vaan niillä voi olla vaikutuksia myös yrittäjiin — erityisesti sellaisten, jotka ottavat osan tuloksestaan itselleen ansiotulona tai joiden verosuunnittelu nojautuu marginaaliverojen rakenteeseen. Tässä läpikäyn muutokset, niiden riskit ja mahdollisuudet yrittäjän näkökulmasta sekä muutamia optimointivinkkejä.

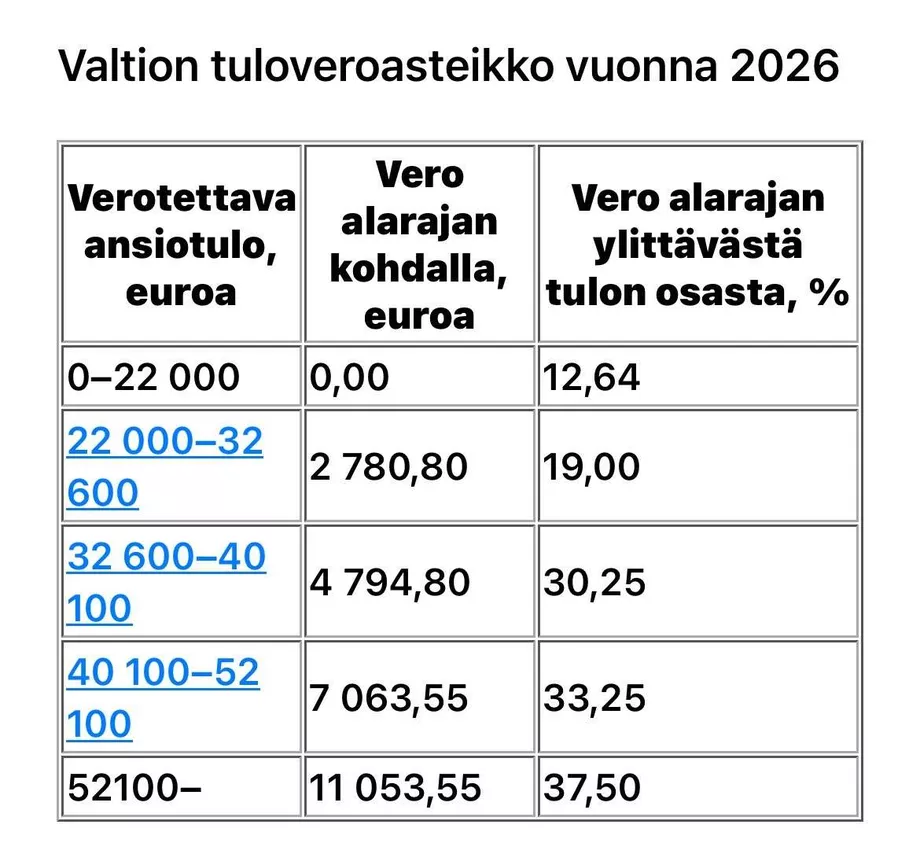

Keskeiset veromuutokset vuodelle 2026

Tässä ovat tärkeimmät ehdotetut muutokset valtion tuloveroasteikkoon ja henkilön tuloverotukseen vuodelle 2026:

| Muutos | Sisältö / suunta | Huomioita yrittäjälle |

|---|---|---|

| Ylimpien marginaaliverojen alentaminen | Ylin rajavero laskee nykyisistä noin 57–59 % tasoista noin 52 %:iin. Valtioneuvosto+4STTK+4PwC:n uutishuone+4 | Tämä voi vähentää kannustimia suojata ansiotuloja yritysmuodolla tai muita kiertämisratkaisuja. |

| Työn verotuksen kevennys pienillä ja keskituloilla | Kevennys koskee laajasti pienempiä ja keskisuuria ansiotuloja mm. työtulovähennyksen korotuksin. Valtioneuvosto+4budjetti.vm.fi+4veronmaksajat.fi+4 | Yrittäjän “ansiotulo-osuuteen” tämä voi tuoda lisää tilaa verosuunnittelulle. |

| Indeksitarkistusten sääntely | Indeksitarkistus jätetään pois niillä tulotasoilla, joille ylimpien marginaaliverojen alentaminen kohdistuu. Valtioneuvosto+3budjetti.vm.fi+3etla.fi+3 | Käytännössä tämä voi nostaa reaaliverotusta korkeimmilla tulotasoilla. |

| Eläketulojen lisäveron lieventäminen | Ehdotuksessa eläketulon lisäveroa lievennetään, jotta eläkeläisten verotus ei kiristyisi liiaksi muutosten yhteydessä. etla.fi+3veronmaksajat.fi+3PwC:n uutishuone+3 | Jos osaat suunnitella tulonmuotojasi siten, että osa tulosta kohdistuu eläkkeeseen tai elinkaarimalleihin, tämä voi vaikuttaa ratkaisuihin. |

| Poistettavat verovähennykset / muut rajoitukset | Esimerkiksi kotona työskentelystä annettava työhuonevähennys palkkatulojen osalta ehdotetaan poistettavaksi. etla.fi+2veronmaksajat.fi+2 | Jos olet osallistunut työhuonemenoihin henkilökohtaisella tasolla, tämä on huomioitava. |

| Lahjoitusvähennyksen laajentaminen | Lahjoitusvähennysmahdollisuutta laajennetaan. Valtioneuvosto+2Valtiovarainministeriö+2 | Tämä voi olla yksi keino hajauttaa tuloja verohuojennuksin. |

Lisäksi veronkevennyksiä on kohdennettu niin, että pieni- ja keskituloisia tuetaan voimakkaammin: budjettiesityksessä on kirjattu, että työn verotusta kevennetään yhteensä noin 1 miljardilla eurolla vuonna 2026. PwC:n uutishuone+3Valtioneuvosto+3budjetti.vm.fi+3

On kuitenkin tärkeä huomata: kyseessä on hallituksen esitys / luonnos, eikä laki ole vielä hyväksytty lopullisesti. PwC:n uutishuone+2Valtioneuvosto+2

Miten muutokset vaikuttavat yrittäjän verosuunnitteluun

Yrittäjälle — erityisesti yksityisyrittäjälle tai osakeyhtiöyrittäjälle, joka nostaa osan tuloksestaan palkkana tai osinkoina — nämä muutokset voivat muuttaa eri verosuunnittelustrategioiden tehokkuuksia. Seuraavassa joitakin keskeisiä vaikutuksia ja huomioita:

Marginaaliveron keveneminen vähentää verokierron arvoa

Kun ylin marginaalivero laskee, kannustin rajoittaa ansiopohjaisen veron kautta veronkiertoa (esim. nostamalla tuloja yrityksen kautta) heikkenee. Toisin sanoen korkea marginaalivero on usein yksi motivaattori osakeyhtiömuotoisten ratkaisujen tai “piilopalkkojen” hyödyntämiselle — kun veroaste laskee, tällainen strukturointi ei välttämättä tuo yhtä suurta etua kuin aiemmin.

Korkeiden tuloluokkien tehollinen verotus voi silti nousta indeksiehtojen vuoksi

Vaikka marginaalivero laskisi, indeksitarkistusten poisjättäminen niillä tulotasoilla saattaa johtaa reaalisesti korkeampaan verotaakkaan. Tämä tarkoittaa, että vaikka veroprosentti alenisi, verotettava tulon osuus saattaa nousta inflaation takia. Yrittäjän on hyvä huomioida, että “veron alenemisesta” huolimatta todelliset verot voivat kiihtyä, ellei suunnitelmaa pidetä tarkasti ajan tasalla.

Vähennysten merkitys korostuu

Kun osa aiemmista vähennyksistä (esim. työhuonevähennys) poistuu tai rajoittuu, yrittäjän toimialakohtaiset kulut ja vähennysmahdollisuudet korostuvat entisestään. Kulujen dokumentointi, verotuksellisesti hyväksyttävien vähennysten maksimointi ja verovähennyskelpoisten järjestelyjen hyödyntäminen tulevat entistä tärkeämmiksi.

Tulonmuodon optimointi – ansiotulo vs. pääomatulo / osingot

Yrittäjä, joka voi valita, nostetaanko tulos palkkana vai osinkoina (tai “ylijäämänä” pääomatulona), joutuu arvioimaan uudelleen optimaaliset rajat:

- Alentunut marginaalivero tekee palkkana nostamisesta suhteellisesti hieman kevyempää.

- Osinkojen verotuskehitys (eritoten listaamattomissa yrityksissä) on ollut osa jatkuvaa veropoliittista keskustelua, ja yrittäjien mukaan osinkoveron kiristäminen on suuri huolenaihe. STT Info+1

- Yhdistämällä palkka- ja osinkostrategioita voidaan löytää optimaalinen balanssi verotuksen jakamiseksi tehokkaimmin.

Pitkän aikavälin suunnittelu korostuu

Koska monet muutokset (indeksitarkistusten jättäminen pois, vähennysten rajoitukset) vaikuttavat asteittain ja osin näkymättömästi, verosuunnittelussa kannattaa olla etäällä “tyydyt asemat” – jatkuva tarkastelu, simulointi ja sopeuttaminen ovat entistä tärkeämpiä.

Käytännön vinkkejä yrittäjän verosuunnitteluun 2026-ympäristössä

Alla on joitakin konkreettisia toimintalinjoja, joita yrittäjät voivat ottaa huomioon, kun veromuutokset astuvat voimaan.

- Simuloi eri tulorakenteita

Laske, miten tuloksen nostaminen palkkana, osinkoina tai yhdistämällä eri muotoja vaikuttaa käteen jäävään tuloon uusilla marginaaliveroprosenteilla. - Pidä silmällä vähennysten rajauksia

Varmista, että kuluvähennykset (toimistokulut, kalustoinvestoinnit, matkakulut jne.) ovat dokumentoituina ja perusteltuina. Jos aiemmin hyödynsit työhuonevähennystä, tarkista sen säilyminen tai korvaavuus muilla vähennyksillä. - Tee pitkän aikavälin suunnittelu

Veromuutokset eivät ole välttämättä lineaarisia — indeksitarkistusten jättäminen pois voi tarkoittaa, että reaalisesti verorasitus kiristyy ajan mittaan. Suuntaa strategia myös pitkän ajan päälle. - Hyödynnä joustavuus verovuosien välillä

Jos mahdollista ja sallittua, ajoita tulon nostot sellaisina vuosina, jolloin marginaalivero on alhaisempi tai kun etuudet / vähennysoikeudet ovat edullisempia. - Seuraa osinkoverotuksen kehitystä

Koska osinkoverotus on edelleen herkkä poliittinen kysymys, mahdolliset muutokset (esim. kiristyminen) kannattaa ottaa huomioon suunnittelussa. - Hyödynnä asiantuntijoita

Verolakien mutkikkuus korostuu muuttuvassa ympäristössä — veroasiantuntija / tilitoimisto voi auttaa löytämään juuri sinun tilanteeseesi optimaaliset järjestelyt.

Johtopäätökset: riskejä ja mahdollisuuksia

Veromuutokset vuodelle 2026 tarjoavat yrittäjille sekä haasteita että mahdollisuuksia. Alentunut marginaalivero heikentää hieman verinkierron tarpeellisuutta, mutta samanaikaiset vähennyksiin kohdistuvat rajoitukset ja indeksiaspektit asettavat paineita toiminnan tehostamiselle.

Menestyvä verosuunnittelu vuonna 2026 edellyttää:

- ketteryyttä ja simulointia eri skenaarioissa

- kulujen hallintaa ja dokumentointia

- tietoisuutta veroteknisten muutosten vaikutuksista

- pitkäjänteisyyttä muutosten pilkkomisessa osiin

Jos haluat, voin laittaa tämän blogikirjoituksen valmiiksi julkaisuun sopivaksi, lisätä alaotsikot, yhteenvetotaulukot tai visuaaliset elementit — haluatko, että muokkaan sen juuri sinun yrityksesi (toiminimi / osakeyhtiö) näkökulmasta?

Leave a Reply